Değerli okuyucularımız bu yazımızda yatırım teşvikleri kapsamında hangi teşviklerin 5. Bölgede ve Osmaniye ilinde hangi şartlarla hangi teşviklerin sağlandığını açıklayacağız. Bu bilgilerin ilimizde yatırım yapacak olan yatırımcılar özelinde mühim bilgiler olduğunu ve fayda sağlayacağını düşünmekteyiz.

Ülkemizde gerçekleştirilen yatırımlar, 15.06.2012 tarihli ve 2012/3305 sayılı Yatırımlarda Devlet Yardımı Hakkında Karar (19.06.2012 tarihli Resmi Gazete) ve bu karara ilişkin 2012/1 sayılı Uygulama Tebliği (20.06.2012 tarihli Resmi Gazete) ile desteklenmektedir. İlgili Karar’ın 1. maddesi uyarınca Kararın amacı; “kalkınma planları ve yıllık programlarda öngörülen hedefler doğrultusunda tasarrufların katma değeri yüksek yatırımlara yönlendirilmesine, üretim ve istihdamın artırılmasına, uluslararası rekabet gücünü artıracak ve araştırma- geliştirme içeriği yüksek bölgesel yatırımlar ile stratejik yatırımların özendirilmesine, uluslararası doğrudan yatırımların artırılmasına, bölgesel gelişmişlik farklılıklarının azaltılmasına, kümelenme ve çevre korumaya yönelik yatırımlar ile araştırma ve geliştirme faaliyetlerinin desteklenmesine ilişkin usul ve esasları belirlemektir.” Şeklindedir.

Yatırımlarda Devlet Yardımı Hakkında Karar kapsamındaki teşvik ve desteklerin uygulanması açısından iller, sosyo-ekonomik gelişmişlik seviyeleri dikkate alınarak altı bölgeye ayrılmıştır. 01.01.2021 tarihinden itibaren geçerli olan bölgeler aşağıdaki gibidir. (T.C. Sanayi ve Teknoloji Bakanlığı Yatırım Teşvik Uygulamaları Sunumu, 2020, s.26)

Osmaniye ili ise yukarıdaki haritada da görüleceği üzere 5. Bölgede yer almakta olup teşvik ve desteklerin uygulanması açısından 5. Bölgede değerlendirilecektir.

KDV İstisnası ve KDV İadesi

Yatırımlarda Devlet Yardımı Hakkında Karar’ın 10. maddesinde; ‘‘3065 sayılı Katma Değer Vergisi Kanunu gereğince, teşvik belgesini haiz yatırımcılara teşvik belgesi kapsamında yapılacak makine ve teçhizat ithal ve yerli teslimleri ile belge kapsamındaki yazılım ve gayri maddi hak satış ve kiralamaları KDV’den istisna edilebilir. Aynı hüküm, teşvik belgesinin veya teşvik belgesi kapsamı makine ve teçhizatın devir işlemleri ile makine ve teçhizat listelerinde set, ünite, takım vb. olarak belirtilen malların kısmi teslimlerinde de uygulanır. (2) Sabit yatırım tutarı beşyüzmilyon Türk Lirasının üzerindeki stratejik yatırımlar kapsamında yapılacak bina-inşaat harcamaları KDV iadesinden yararlandırılabilir.’’ hükmüne yer verilmiştir.

3065 sayılı KDV Kanunu Md.13/1-d’de uyarınca Yatırım Teşvik Belgesi sahibi mükelleflere belge kapsamındaki; makina ve teçhizat teslimleri ile yazılım ve gayri maddi hak satış ve kiralamaları KDV’den istisna edilmiştir.

KDV Kanunu Geçici Madde 30 uyarınca ise; 31/12/2023 tarihine kadar uygulanmak üzere, yatırım teşvik belgeleri kapsamında asgari 500 milyon Türk Lirası tutarında sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle yüklenilen ve takvim yılı sonuna kadar indirim yoluyla telafi edilemeyen katma değer vergisi, izleyen yıl talep edilmesi halinde belge sahibi mükellefe iade olunacaktır.

Gümrük Vergisi Muafiyeti

Yatırım Teşvik Belgesi kapsamında yurtdışından temin edilecek yatırım malı, makine ve teçhizat için gümrük vergisi ödenmeyecektir.

Sigorta Primi İşveren Hissesi Desteği

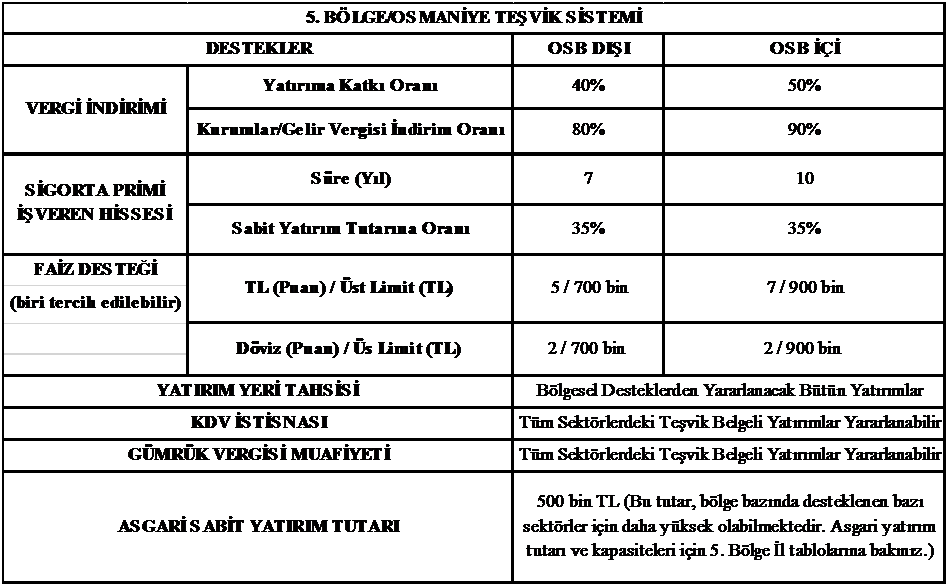

Stratejik yatırımlar ve bölgesel teşvik uygulamaları kapsamında düzenlenen teşvik belgeleri kapsamında yapılan yatırımlarla sağlanan ilave istihdam için, ödenmesi gereken sigorta primi işveren hissesinin asgari ücrete tekabül eden kısmı, aşağıdaki tablodaki süre boyunca T.C. Sanayi ve Teknoloji Bakanlığı bütçesinden karşılanacaktır. Bölgesel teşvik uygulamaları kapsamında desteklenen yatırımlara ilişkin stratejik yatırımlarda bu süre; 5. bölge için 7 yıl şeklindedir.Osmaniyemizde, yatırım yapılacak alan Organize Sanayi Bölgesi içerisinde ise bu süre 10 yıl olarak uygulanmaktadır.

İndirimli Gelir/Kurumlar Vergisi Uygulaması

Bölgesel teşvik uygulamaları kapsamında gerçekleştirilecek yatırımlarda, 5520 sayılı Kurumlar Vergisi Kanunu’nun 32/A maddesi çerçevesinde gelir veya kurumlar vergisinin, -öngörülen yatırıma katkı tutarına ulaşıncaya kadar- belirli oranlarda indirimli olarak uygulanmasıdır.

Yatırım Katkı Tutarı: İndirimli gelir veya kurumlar vergisi uygulanmak suretiyle tahsilinden vazgeçilen vergi yoluyla, yatırımların Devletçe karşılanacak tutarını ifade eder.

Yatırım Katkı Oranı: Yatırıma katkı tutarının, yapılan toplam yatırıma bölünmesi suretiyle bulunacak oran ise yatırıma katkı oranını ifade eder.

Kurumlar vergisi ve gelir vergisi oranlarının, farklı yatırım bölgeleri için farklı oranlarda indirimli şekilde uygulanması ile yatırımların vergisel teşviklerle artırılması, bölgeler arası yatırım ve istihdam dengesizliklerin giderilmesi amaçlanmıştır. İndirilen kurumlar vergisi veya gelir vergisi tutarı, yatırıma katkı tutarına ulaşıncaya kadar indirimli vergi uygulamasına devam edilir.

5. bölge itibariyle uygulanan yatırıma katkı oranı %40 ve gelir/kurumlar vergilerinden yapılacak indirim oranı %80 olarak uygulanmaktadır.

* Stratejik yatırımlar için tüm bölgelerde uygulanacak vergi indirimi oranı %90 ve yatırıma katkı oranı %50’dir.

Asgari Yatırım Tutarı

2012/3305 sayılı Yatırımlarda Devlet Yardımı Hakkında Kararın 5. maddesi uyarınca; ilgili kararda yer alan teşviklerden yararlanabilmek için yapılması gereken asgari sabit yatırım tutarları; genel teşvik sisteminde 5. bölge için 500 bin TL, stratejik yatırımlarda 50 milyon TL, bölgesel teşvik uygulamaları için ise asgari 500 bin TL’den başlamak üzere desteklenen her bir sektör ve her bir il için ayrı ayrı belirlenmiştir.

Osmaniyemizde gerçekleştirilecek yatırımlar açısından 2022 yılında sektörler bazında farklılık olmakla birlikte genel olarak 1 milyon 500 bin TL tutarında asgari yatırım tutarı uygulanmaktadır.

Özetlemek gerekirse Osmaniye ili için teşvik ve desteklerin kapsamı aşağıdaki tabloda bir araya getirilmiştir:

İlimizde gerçekleştirilecek yatırımlara ilişkin sektörler itibariyle belirlenen özel şartları açıklamak ve sizleri bilgilendirmek açısından ileriki zamanlardaki yazılarımızda sektör bazında açıklamaklar ve değerlendirmeler yapılacaktır. Başka bir yazımızda görüşmek dileğiyle…